Análise: As três melhores ações para 2020

•

•

Publicado às 17h26min

Atenção:

O Finance News não faz recomendação de compra ou venda de ativos. O texto abaixo é uma opinião e foi publicado originalmente no site Nord Research. O artigo foi elaborado por Bruce Barbosa. O analista tem 16 anos de experiência no mercado financeiro. Antes de fundar a Nord Research passou pelo BNP Paribas, HSBC e Empiricus Research. É formado em Engenharia de Produção pela USP e possui um MBA pela New York University.

Importante

Em observância ao Artigo 22 da Instrução CVM nº 598/2018, a Nord Research esclarece que oferece produtos contendo recomendações de investimento pautadas por diferentes estratégias e/ou elaborados por diferentes Analistas. Dessa forma, é possível que um mesmo valor mobiliário encontre recomendações distintas em diferentes produtos por nós oferecidos. As indicações do presente Relatório de Análise, portanto, devem ser sempre consideradas no contexto da estratégia que o norteia.

As 3 melhores ações para 2020

Minha equipe e eu escolhemos as ações com enorme qualidade de resultados e resiliência. São as empresas que precisam estar no seu portfólio em 2020. #CompreMUITAbolsa.

Feliz 2020

No mercado financeiro, 2020 já começou.

A divulgação de dados econômicos mais positivos, nas últimas semanas, causou o início do rally de fim de ano.

A divulgação de dados econômicos mais positivos, nas últimas semanas, causou o início do rally de fim de ano.

Um rally que pode durar muito mais do que 12 meses…

Continuamos bastante animados com o Brasil, principalmente com a Bolsa.

O país continua seu caminho rumo ao norte, com uma ótima equipe econômica focada em trazer crescimento consistente.

Começou o novo Brasil. O Brasil de #SuperGuedes (se ele parar de soltar gafes nos jornais).

O Brasil do empreendedor. O Brasil da economia real. O Brasil do futuro.

O Brasil do empreendedor. O Brasil da economia real. O Brasil do futuro.

O Brasil da bolsa.

#CompreMuitaBolsa

A Maior Oportunidade de Comprar Ações da sua Vida

Claro que existem riscos. Muitos riscos.

E a Maior Bolha Da História Mundial é o maior deles.

Não é algo recente.

A bolha das bolhas, a queda vertiginosa das taxas de juros globais, vem se formando desde meados dos anos 1980.

Mas, como nos ensina Warren Buffett, as crises são, na verdade, oportunidades.

Nos últimos anos, o Brasil teve sua pior crise da história enquanto o mundo crescia e se desenvolvia.

Estamos na contramão.

Claro que uma crise nos afetaria. Mas estamos no início de um enorme ciclo virtuoso.

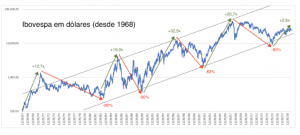

Queda das ações brasileiras significa OPORTUNIDADE:

Ibovespa em dólares (desde 1968). Fonte: Nord Research

Veja como o IBOV ainda está extremamente barato historicamente.

Acabamos de sair do buraco (com alçapão) e iniciamos nossa jornada para cima.

Os ciclos, normalmente, multiplicam o capital por 16x, 32x ou 21x.

Sim, estamos nas máximas do IBOV a 110 mil pontos. E isso exige cautela.

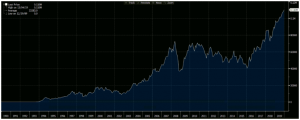

IBOV desde 1990. Fonte: Bloomberg

Mas, se cair, #CompreMUITABolsa.

As 3 Melhores para 2020

Como sempre, ignoramos, completamente, o cenário.

Não pensamos no que vai acontecer e nem selecionamos quem ganhará neste cenário.

Pelo simples motivo que sempre erraremos os cenários. Sempre.

Faremos o contrário disso.

Recomendaremos empresas que são ótimas hoje, estão em uma dinâmica de resultados consistente e negociam a preços baixos.

Entender o negócio e os resultados é importantíssimo.

Mas é o preço baixo que multiplica sua probabilidade de acerto. O preço baixo significa que o mercado não dá valor à empresa. O preço baixo defende nosso patrimônio de erros de análise.

Pensando nisso selecionamos 3 empresas com um enorme potencial de trazer resultados consistentes em 2020 e, claro, a um preço baixíssimo.

A seleção foi feita por mim e minha equipe e não reflete a opinião de outros analistas da Nord.

Feliz 2020!

PETRORIO (PRIO3)

Incluímos PetroRio, em primeiro lugar, pelo seu crescimento e pelo seu preço.

PetroRio nasceu da reestruturação da falida HRT – novo nome e novos propósitos.

Ao invés de tentar a sorte furando poços, a PetroRio compra poços maduros, poços já estudados e já produzindo – o que traz muito menos risco ao negócio.

Compram poços maduros que não interessam às grandes petroleiras e concentram seus esforços em melhorar a produtividade dos poços e em reduzir custos.

Como disse o presidente de PRIO no início de 2019: “a companhia já deu certo. Agora, queremos crescer.”

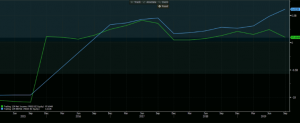

PRIO comprou participações (50 por cento em fevereiro e mais 30 por cento no final de novembro) no campo de Frade e sua produção está crescendo rápido.

Tão rápido que ainda não deu tempo dos resultados aparecerem em seus números.

Ebitda (12 meses, azul) e lucro (12 meses, verde). Fonte: Bloomberg

Como a companhia é toda dolarizada (produz petróleo no Brasil e o vende ao exterior), os lucros do últimos trimestre foram impactados pela marcação a mercado da alta do dólar (contábil, não importa para nós).

Com a compra das participações no campo, PRIO está triplicando seu Ebitda (3x) e tem a capacidade de crescer ainda mais.

Pois a Petrobras está focando no pré-sal e saindo de campos maduros – o foco de PRIO.

Resultado: existe uma enorme quantidade de campos maduros à venda. E PRIO já anunciou que quer emitir ações em 2020 para ter fôlego para comprá-los.

O risco de PRIO é na execução. Todo o investimento no mercado de petróleo é medido em milhões de dólares.

Se PRIO erra uma campanha de exploração (perfuração ou revitalização de poços), o prejuízo é enorme.

Mas a companhia vem sendo bem-sucedida em comprar campos a um bom preço e desenvolvê-los (reduzindo custos) para que estes gerem caixa e paguem novas campanhas.

PRIO teve um rally violento em 2019:

PRIO3. Fonte: Bloomberg

Mas negociando a apenas 7x Ebitda (com Ebitda triplicando), esperamos que o rally continue em 2020.

#CompreMUITAPRIO3

UNIDAS (LCAM3)

Unidas (antiga Locamerica) é uma companhia de aluguel de carros e frotas que vem comprando competidores e crescendo de forma consistente ao longo dos últimos anos.

LCAM é a ação que sobe, sobe, sobe e nunca fica cara. É maravilhosa.

LCAM3. Fonte: Bloomberg

De 2016 até agora, a ação se valorizou +1.885 por cento. Após tudo isso, LCAM ainda negocia a apenas 10x Ebitda.

E temos muita confiança em seu crescimento. Por um motivo simples, para as locadoras tamanho é documento.

Quanto mais LCAM cresce, melhor fica – mais rouba mercado das pequenas.

Hoje, as 3 grandes possuem aproximadamente 60 por cento do mercado de locação. Imaginamos que possam chegar a 90 por cento, como já é nos países desenvolvidos há anos.

Para isso, LCAM compra o máximo de carros que pode e cresce seu Ebitda a 30 por cento ao ano, em média.

A consistência nos resultados da companhia tem se provado ao longo dos anos e acreditamos fortemente que em 2020 a história não será diferente.

Se você notar, mesmo durante a crise, a empresa conseguiu manter seus lucros crescendo e isso é ótimo, pois a empresa não precisa necessariamente da retomada econômica para continuar crescendo forte com alta rentabilidade.

Mas, caso a economia de fato cresça, a empresa pode voar ainda mais.

#CompreMUITALCAM3

CSU CARDSYSTEM (CARD3)

CARD é uma companhia de processamento de cartões. Ela é a segunda maior do país, atrás apenas de Itaú.

CARD não produz o plástico, CSU gerencia os processos de gestão dos cartões. CARD é uma empresa de serviços de TI (Tecnologia da Informação).

A companhia tem outros tipos de serviço como plano de fidelidade e armazenamento e segurança de informação – mas ainda são pequenos.

Passamos 2 anos difíceis com CARD, 2018 e 2019 (até agora).

CARD3. Fonte: Bloomberg

Algo que demoramos para entender é: CSU, apesar de contar com contratos de longo prazo com seus clientes, depende da economia.

Demorou, mas a economia anêmica impactou os resultados da empresa em 2018.

Já em 2019, o cenário começou a mudar. Um 1T19 melhorzinho (Ebitda -22 por cento), um 2T19 já bem melhor (Ebitda +19 por cento) e um 3T19 muito bom (Ebitda +37 por cento).

E, após o 3T19, as ações voltaram a reagir.

CARD tem contratos de longo prazo com seus clientes. Esperamos que os contratos firmados tragam os mesmos bons resultados que vimos nos últimos 2 trimestres para 2020.

O risco em CARD é sua liquidez. Cuidado para não pagar muito caro pelas ações. Não puxe as ações para cima. Não compre a qualquer preço.

Apesar das altas, CARD continua barata demais a 5x Ebitda e 14x lucros.

EV/Ebitda (marrom) e P/L (branco). Fonte: Bloomberg

#CompreMUITACARD3.

Um abraço,

Bruce Barbosa.

Leia também:

Santos Brasil Vale 24x Ebitda?

PRINCIPAIS DO FINANCENEWS:

RECOMENDAMOS PARA VOCÊ:

Eventos no radar do mercado nesta semana