Pré ou pós-fixado?

•

•

Muita gente que gosta de aplicar em produtos da Renda Fixa como CDB, LCI ou Tesouro Direto acaba cometendo alguns erros na hora de investir que podem se refletir em baixa rentabilidade.

Um dos erros mais comuns é fazer um investimento sem levar em conta se é pré-fixado ou pós-fixado.

Renda fixa

Talvez o problema comece com o nome “Renda Fixa”. Vamos explicar de uma forma bem simples: Renda Fixa é um tipo de investimento em que o investidor já conhece as condições sob as quais o seu investimento será remunerado, mas não necessariamente a sua rentabilidade final. Por exemplo, o investidor sabe que o seu rendimento é dado pela taxa Selic, mas não sabe se a taxa Selic será de 7% ao ano ou 8% ao ano durante todo o período de investimento.

Pré ou pós: a regra de ouro

Os ativos de renda fixa pré-fixados são mais indicados para momentos em que se observa o fim de um ciclo de alta da Selic.

Já os pós-fixados são mais indicados para as situações em que há tendência de alta da Selic.

Então, a regra é: “pós” quando há alta dos juros. “Pré” quando há queda.

Fique atento

Já sabendo dessa ‘regra de ouro’, na próxima vez que seu conversar com seu assessor de investimento ou gerente do banco, olhe antes o que os especialistas dizem sobre as taxas de juros. Se a tendência é de baixa, é mais indicado investir em CDB pré, LCI pré ou Títulos do Tesouro pré-fixados. Agora se a tendência da Selic é de alta, é mais indicado CDB pós, LCI pós, Títulos do Tesouro pós-fixados.

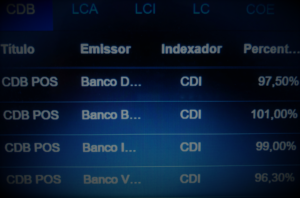

CDI

É importante lembrar que com relação à CDB, LCI, ou LCA pós-fixados, a remuneração desses títulos é normalmente atrelada ao CDI (Certificado de Depósito Interbancário), que é um indicador usado como referência de rentabilidade pelas instituições financeiras. O CDI segue de perto a taxa Selic.

Se a taxa Selic estiver em 7%, por exemplo, e você ouvir que o CDB “paga 100% do CDI”, significa que a rentabilidade será bem parecida com a da Selic.