Para que investir no Brasil?

•

•

Publicado às 13h17min

Atenção:

O Finance News não faz recomendação de compra ou venda de ativos. Esse texto foi publicado originalmente no site Nord Research. O artigo foi elaborado por Marilia Fontes. Mantivemos os links caso você se interesse pelo serviço deles.

Importante

Em observância ao Artigo 22 da Instrução CVM nº 598/2018, a Nord Research esclarece que oferece produtos contendo recomendações de investimento pautadas por diferentes estratégias e/ou elaborados por diferentes Analistas. Dessa forma, é possível que um mesmo valor mobiliário encontre recomendações distintas em diferentes produtos por nós oferecidos. As indicações do presente Relatório de Análise, portanto, devem ser sempre consideradas no contexto da estratégia que o norteia.

Para que investir no Brasil?

O que acontecerá com aquele investidor que ganhava 6 por cento investindo no Tesouro Selic? Para onde vai o seu dinheiro?

Com a Selic chegando a patamares historicamente baixos, juntamente com a desvalorização da nossa moeda, muito tem se falado a respeito do que irá acontecer com o fluxo de portfólio.

O que acontecerá com aquele investidor que ganhava 6 por cento investindo no Tesouro Selic? Para onde vai o seu dinheiro?

Um argumento que se popularizou nas redes sociais foi:

“Certamente, as pessoas começarão a investir fora do Brasil. Afinal, por que você escolheria ganhar 3 por cento investindo na Selic, se você pode investir em outro país, em um BOND (título de crédito) do Itaú que está 4 por cento, e render muito mais?”

A primeira vez em que li este argumento, pensei: nossa, é mesmo! Por que investir aqui então? Mas, depois de refletir por 5 minutos, tenho minhas considerações a fazer. Não é tão lógico quanto parece e tem uma bela pegadinha no argumento.

Como vocês aqui já sabem, eu sou totalmente a favor do pequeno investidor correr riscos. Mas não abro mão de que eles estejam 100 por cento conscientes dos riscos que correm.

Vamos lá. Fui pesquisar que raio de “BOND” era esse.

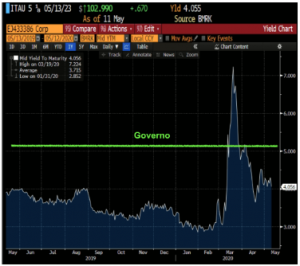

Fonte: Bloomberg

Esse título — BOND — é uma dívida emitida pelo Itaú em dólares, e que está com um retorno atual de 4,05 por cento. Isso é um fato.

Mas reparem em um ponto importante: esse título tem seu vencimento em maio de 2023.

E o que isso muda, Marília?

Duas coisas bem importantes.

O primeiro ponto é: você tem que comparar bananas com bananas. Não dá para comparar um título que possui um vencimento para daqui 3 anos, com uma taxa do governo que vale para um dia.

Hoje nós temos uma Selic de 3,00 e que deve ir para 2,25 por cento ainda este ano. Mas o mercado espera que ela comece a subir a partir do ano que vem, e que a média dela, calculando a data de hoje até maio de 2023, seja de 5,10 por cento.

Dessa forma, investir em um título do governo prefixado com vencimento na mesma data — maio de 2023 —rende 126 por cento do que rende o título do Itaú em dólares. Você não estaria rendendo mais, assim como as pessoas estão dizendo, mas, sim, rendendo menos.

“Ah Marília, mas mesmo rendendo menos, eu prefiro render 4,05 por cento em dólar do que 5,10 por cento em real!”.

E aqui eu vou para o segundo ponto. Os 5,10 em real você irá render, com certeza, se comprar um prefixado e levá-lo até o vencimento. Já os 4,05 por cento será o seu retorno em dólar, mas não necessariamente será o seu retorno em real.

Para qualquer investimento que fazemos fora do Brasil, temos que contabilizar o nosso retorno total incluindo a variação cambial.

A cada 1 por cento que o real se valorizar, ao final desses 3 anos, você terá o seu retorno diminuído em 1 por cento.

Então a pergunta que fica é: “qual será o preço do real daqui a 3 anos?”.

Essa é a pergunta mais difícil de se responder. Uma frase popular diz que: a moeda serve para deixar os economistas mais humildes. É mais retórica do que prática, mas é um risco para os seus investimentos.

Se você acredita que daqui a 3 anos as coisas tendem a estar piores do que melhores, investir lá fora certamente será uma bela solução.

Se você acredita que a situação se manterá na mesma, então aqui teremos mais retorno.

Se você acredita que pode melhorar, logo, não vale a pena. Pois os 4,05 por cento do título do Itaú serão “comidos” com a valorização do real. Se a nossa moeda chegar em 5,15 reais por dólares, por exemplo, você já perde todo o retorno.

Vamos fazer a conta?

Pegue 100.000 reais e transforme em dólar a 5,80.

Você terá 17.241 dólares.

Esses 17.241 dólares irão render 4,05 por cento ao longo de 3 anos. Ou seja, 13 por cento no período.

Você terá 19.422 dólares em 2023.

Aí você transforma esse valor em dólares, em 2023, por 5,15 reais por dólar.

Você restará com 100.024,29 reais.

Ou seja, investir em renda fixa lá fora é comprar dólar a 5,80.

Isso significa que investimentos em dólar não fazem sentido?

Não! Definitivamente, não significa isso.

Investimentos em dólar podem fazer bastante sentido.

O primeiro ponto a se levar em consideração é que eles permitem acessar alguns tipos de produtos e empresas que, simplesmente, não existem no Brasil. Nossa bolsa, por exemplo, é muito focada em commodities e bancos. Não seria bom ter maior exposição na sua carteira em empresas de tecnologia? Investir em outros países te permite isso.

O segundo ponto é que eles permitem que você diversifique seu risco de recuperação econômica. São países que possuem uma gestão mais organizada, que fizeram políticas anti-cíclicas mais efetivas e que até já vislumbram uma abertura econômica pós-quarentena.

Mas, em renda fixa, investir lá fora, definitivamente, não significa ganhar um retorno maior. Significa ganhar menos, além de correr o risco da variação cambial.

Você, como investidor, deve pensar: eu quero correr esse risco?

Haverá momentos em que eu, Marília, vou querer correr esse risco, sim. Outros momentos, não.

Mas, definitivamente, não é “óbvio” como a ideia que circula nas redes sociais.

Não é simplesmente investir lá fora e ganhar mais. Mas, sim, investir consciente, em teses estruturadas, que podem, no longo prazo, ter um bom risco x retorno para o seu patrimônio.

PRINCIPAIS DO FINANCENEWS:

RECOMENDAMOS PARA VOCÊ:

Cosan (CSAN3) vende 33,5 milhões de ações da Vale (VALE3)