Santos Brasil Vale 24x Ebitda?

Não tente prever o futuro. Acredite, apenas, nos resultados.

Tentando prever o futuro

Buffett e Munger, os dois maiores investidores de todos os tempos, nos ensinam que tentar prever o futuro é em vão.

Mesmo assim, é tudo o que o mercado faz.

O mercado prevê que o futuro será de certa maneira e procura as companhias que se beneficiarão desta previsão.

Mas este é um exercício absolutamente improdutivo.

E, como sempre, Buffett já entendeu (há décadas) as falhas nas vãs tentativas do mercado de fazer prognósticos sobre o futuro.

“Previsões normalmente nos dizem mais sobre o previsor do que sobre a previsão”

Para se conhecer melhor, recomendo uma sessão com um coach metafísico.

Fazer isso com seu dinheiro sai muito (muito) mais caro.

Mais PIB, mais importações e mais exportações

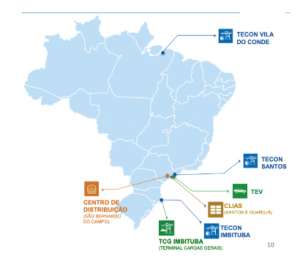

A Santos Brasil (STBP3) possui cinco terminais na costa brasileira, um terminal de veículos e um terminal de cargas gerais.

Além disso, STBP (Santos Brasil Logística) possui uma solução logística completa do porto a porta .

A companhia é responsável pela movimentação brasileira de 17 por cento de contêineres brasileiros.

A Santos Brasil (STBP3) é a líder de movimentação de cargas no Porto de Santos, com mais de 40 por cento de participação.

E o Porto de Santos é o maior porto na América do Sul, movimenta mais de 25 por cento da Balança Comercial brasileira.

E, com o novo time econômico focado em tirar a economia do buraco, a infraestrutura (portos) é um grande foco de melhora regulatória.

Privatizações, renovação de concessões e redução da burocracia estão na agenda.

E faz todo o sentido que nosso fluxo portuário aumente muito nos próximos anos.

Faz todo o sentido que, com a recuperação da economia, tenhamos um crescimento nas operações portuárias maior que 3x o crescimento do PIB.

O Brasil estava fechado com o último governo e o time de Paulo Guedes quer abrir o Brasil para o mundo.

Essa abertura passará, necessariamente, pelos nossos portos.

Seu futuro é brilhante

Com isso, a Santos Brasil está soltando foguetes.

A companhia fez, recentemente, um evento com investidores onde a palavra mais utilizada era “crescimento”.

STBP está com a faca e o queijo na mão para crescer forte nos próximos anos, seguindo a melhora do PIB.

Mas e a competição?

Investimento sem barreiras de entrada

O mercado de infraestrutura demanda investimentos vultuosos.

Mas não é por isso que não existem grupos enormes fazendo fila para colocar dinheiro no setor.

E as empresas de infraestrutura usam sua necessidade de investimentos como uma medalha de honra.

Não faz sentido, mas é o que acontece.

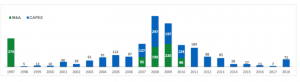

Investimentos (em milhões de reais). Fonte: Santos Brasil

Uma boa empresa não é aquela que precisa investir muito para crescer, mas aquela que precisa investir pouco para crescer muito.

Poucos investimentos que criam enormes barreiras de entrada.

Mas aqui, os investimentos são tão elevados que a rentabilidade para o acionista fica dificílima.

Complicadíssima.

Rentabilidade é o nome do jogo

Pensando no negócio, crescer a qualquer custo não faz o menor sentido.

As companhias precisam investir em negócios com altas barreiras de entrada, que resultem em altas rentabilidades sobre o capital investido.

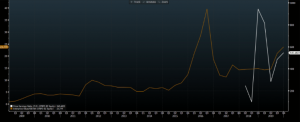

ROE (retorno sobre o patrimônio ou Return on Equity, verde)) e ROIC (retorno sobre o capital investido ou Return on Invested Capital, branco). Fonte: Bloomberg.

A rentabilidade para o acionista é, hoje, baixíssima.

O aumento da competição derrubou as tarifas portuárias desde meados de 2013. Mas o aumento do volume esperado deverá melhorar um pouco as margens da companhia.

Mas, pensando a longo prazo, e com o time econômico atual, a competição veio para ficar.

Com a ocupação da capacidade instalada dos terminais, serão licitados novos terminais e construídos novos portos.

Nada disso acontece no curto prazo, mas uma possível rentabilidade elevada por

STBP é, no máximo, passageira.

O Grande, Magnânimo, Excelentíssimo Preço

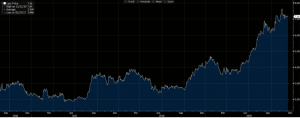

Após um 2016, 17 e 18 de lado, STBP subiu forte em 2019.

STBP3. Fonte: Bloomberg

E não foi por uma melhora de resultados (Ebitda e lucro).

Ebitda (12m, azul) e lucro (12m, verde). Fonte: Bloomberg

Foi devido, ao que chamamos de, expansão de múltiplos.

Com as altas das ações e o Ebitda estagnado, STBP negocia, hoje, a elevados 24x Ebitda. Pagamos caro por uma possível melhora de rentabilidade nos portos.

E, dada a inexistência de lucros, não vale a pena olhar seu múltiplo de Preço/Lucro.

EV/Ebitda (marrom) e Preço/Lucro (branco). Fonte: Bloomberg

Os chineses, sempre os chineses, compraram o Terminal de Contêineres de Paranaguá por quase 3 bilhões de reais e puxaram o preço dos terminais para cima.

Esqueça os resultados, se os chineses pagaram 3bi é porque vale 3bi.

E lá se foram as ações de STBP +69 por cento em 2019.

Cuidado com o bull market

No bull market, fica tudo ainda mais complicado.

“Bull markets mexem com a cabeça das pessoas. Se você é um pato em um lago, e o lago está subindo com uma chuva torrencial, você começará a subir no mundo. Mas você pensa que é você, e não o lago”

Por isso, como Buffett e Munger, no Investidor de Valor [1], somos altamente conservadores.

Sempre buscamos a segurança das empresas baratas e com alta visibilidade de resultados.

As empresas com altas margens e reduzida dependência de um futuro promissor que imaginamos em nossas cabeças.

Temos uma estratégia clara.

E ela vem diretamente dos maiores investidores de todos os tempos…

Compre o bom e barato

O mercado, no curto prazo, é maluco. Buffett sabe disso.

“Você não está certo e nem errado porque o mercado discorda de você”

Não é porque as ações subiram que você está errado e não é porque as ações caíram que você está certo.

Como não fazer previsões sobre o futuro? Simples. Compre barato.

O preço baixo significa que as expectativas em cima daquela empresa são baixas. Notícias ruins já estão no preço. Notícias boas ainda não estão.

O preço baixo aumenta muito a sua probabilidade de acerto e reduz as perdas quando erramos.

Por exemplo:

Vale a pena comprar um terminal portuário a 24x Ebitda com elevada necessidade de investimentos e altamente dependente da melhora econômica?

Ou faz mais sentido comprar algo mais barato (múltiplos reduzidos), menos dependente de vultosos investimentos (mais rentável, com maior ROE e ROIC) e sem tanta dependência de melhora econômica?

O Investidor de Valor [1] busca, sempre, a segunda opção.

Atenção:

O Finance News não faz recomendação de compra ou venda de ativos. Esse texto foi publicado originalmente no site Nord Research. [2]O artigo foi elaborado por Bruce Barbosa [3]. O analista tem 16 anos de experiência no mercado financeiro. Antes de fundar a Nord Research passou pelo BNP Paribas, HSBC e Empiricus Research. É formado em Engenharia de Produção pela USP e possui um MBA pela New York University.

Importante

Em observância ao Artigo 22 da Instrução CVM nº 598/2018, a Nord Research esclarece que oferece produtos contendo recomendações de investimento pautadas por diferentes estratégias e/ou elaborados por diferentes Analistas. Dessa forma, é possível que um mesmo valor mobiliário encontre recomendações distintas em diferentes produtos por nós oferecidos. As indicações do presente Relatório de Análise, portanto, devem ser sempre consideradas no contexto da estratégia que o norteia.