Como funciona a Previdência Privada? Elaboramos um guia para você

•

•

Entenda como funciona a Previdência Privada. Elaboramos um guia para você

Nos últimos tempos temos observado muitas discussões sobre o futuro do Brasil e de seus gastos públicos, principalmente os relacionados à Previdência. Gestões inadequadas, valores de aposentadorias aquém do necessário e o risco de colapso no sistema têm feito muitas pessoas refletirem sobre o seu futuro e os rumos que a previdência pública tem tomado.

O que muitas pessoas desconhecem é que existem oportunidades de planejar seu futuro financeiro e ter qualidade de vida através da Previdência Privada, um investimento de longo prazo, seguro e adequado a muitos perfis de renda.

Mais o que é Previdência Privada?

Previdência Privada ou complementar é um produto financeiro, que não tem correlação com a previdência pública (INSS- Instituto Nacional de Seguridade Social), funciona de forma autônoma, mas é regulado por lei, segue regras rígidas e várias diretrizes de forma a oferecer segurança a seus participantes.

Os principais órgãos reguladores são a SUSEP – Superintendência de Seguros Privados e a CMN – Conselho Monetário Nacional.

Existem dois grandes grupos de previdência no mercado privado brasileiro:

Aberta: destinada a qualquer pessoa sem que haja a necessidade de vínculo com pessoas jurídicas. Aqui apenas a pessoa é quem arca com seus aportes.

Fechada: destinados a profissionais ligados a pessoas jurídicas. Aqui as empresas podem ajudar o participante com parte do valor de seus aportes. São os chamados Fundos de Pensão.

A Previdência Privada funciona através do regime de capitalização, um mecanismo que trabalha com a acumulação de depósitos mensais realizados por um longo período tempo chamado de Fase de Acúmulo. Esses depósitos serão investidos em um Fundo de Investimento Especial (FIE) para gerar rendimentos.

Os rendimentos gerados através destes FIEs são incorporados ao montante principal e reinvestidos, gerando um valor substancial para pagamento mensal a partir de uma data determinada, chamada de Data de Concessão do Benefício que será determinada e concedida ao participante.

Esse período é chamado de Fase da Renda.

Diferentes da aposentadoria oficial, nestes planos, são os investidores, chamados de participantes, que determinam o valor do aporte mensal a ser acumulado, mas o valor mensal a ser recebido no futuro não pode ser determinado de forma precisa, pois dependerá da rentabilidade adquirida durante o período, de cálculos previdenciários e estatísticos.

Os valores dos benefícios mensais são projetados para que o investidor tenha um cenário futuro de suas possíveis retiradas.

Tipos de Planos

Existem dois tipos de planos disponíveis no mercado, o VGBL e o PGBL.

Ambos são um seguro de vida que objetiva o pagamento de uma indenização, mensal ou única, em função da sobrevivência sobre um período contratado que pode ser temporário ou vitalício.

Eles podem ser contratados de forma individual (por uma pessoa) ou coletiva (por uma empresa) e dependendo da instituição e do produto, podem oferecer mais serviços, além da aposentadoria, como pensão (paga mensalmente) ou seguro (pago uma vez) por invalidez e/ou por morte.

VGBL – Vida Gerador de Benefício Livre

Tem como principais características:

1 – A Incidência do imposto de renda acontece apenas sobre os rendimentos do plano no resgate do investimento ou na indenização paga.

2 – Os valores pagos para acumulação no plano (prêmios e contribuições) não podem se deduzidos na Declaração Anual do Imposto de Renda, sendo indicado para contribuintes não obrigados a declarar ou que realizem a declaração simplificada do imposto de renda.

3 – É indicado também para os investidores que já ultrapassaram 12% de renda brutal anual (estouraram o limite) para efeito de dedução de prêmios e ainda desejem contratar planos para acumulação de renda para aposentadoria.

PGBL – Plano Gerador de Benefícios Livres

Principais características:

1- Pode ser utilizado para redução da base de cálculo do imposto de renda, caso ainda não tenha estourado o limite de 12% da renda bruta anual. Por isso é indicado para contribuintes obrigados a declarar Imposto de renda Pessoa Física.

2- A tributação acontece no resgate do investimento ou na indenização paga, mas sobre o total recebido (contribuições + rentabilidade).

Vantagens comuns

Existem três vantagens compartilhadas por ambos os tipos de investimento que são interessantes, caso o investimento seja bem planejado:

- a) A possibilidade de destinação de valores para beneficiários sem a necessidade de realização de testamento ou espólio;

- b) A isenção do ITCMD (Imposto sobre Transmissão Causa Mórtis e Doação);

- c) A celeridade na obtenção de valores, fugindo da demora e dos altos custos do inventário;

Contudo é importante ressaltar que caso o plano infrinja a lei de partilha de heranças, o investimento poderá ser contestado em juízo e o plano de previdência poderá ser inserido em testamento, por isso, um bom planejamento

se faz muito necessário.

Quais os tipos de produtos podem compor estes Planos?

O mercado de previdência privada evoluiu muito. Atualmente há a possibilidade de alocação em diversos tipos de fundos de investimentos, desde de renda fixa até fundos focados em Ações. E por isso a gestão ativa da previdência privada ao longo do tempo é tão importante e pode fazer muita diferença no resultado final.

Abaixo a relação dos tipos principais de investimentos:

– Títulos Públicos em Renda Fixa (Tesouro direto Nacional, Títulos públicos) é o chamado Fundo Soberano;

– Renda Fixa Crédito Privado; (Tesouros, Títulos Públicos, CDBs, LCIs, LCAs) ou apenas Renda Fixa;

– Multimercado, inclusive renda variável. (Renda variável limitada a 49% do Patrimônio do Fundo) ou simplesmente, Composto.

Tipos de Renda Mensal

Quando você contrata um plano de previdência complementar, você tem aopção de escolher entre os seguintes tipos de renda mensal:

- a) Renda Mensal Vitalícia: valor pago a partir da data de concessão do benefício para o participante e contínuo após sua morte;

- b) Renda Mensal Temporária: valor pago até o final da vida ou por um período determinado ao participante, após a morte ou término do período, cessa o benefício;

- c) Renda Mensal Vitalícia com prazo mínimo garantido: valor pago a partir da data de concessão do benefício ao participante e garantida aos beneficiários após a sua morte;

- d) Renda Mensal Reversível ao Beneficiário indicado: valor pago ao participante de forma vitalícia, a partir da data de concessão do benefício e revertida para um beneficiário em específico após a morte do participante;

- e) Renda Mensal Vitalícia Reversível ao Cônjuge com continuidade aos menores: valor pago de forma vitalícia ao participante a partir da data de concessão do benefício. Com seu falecimento é revertido para o cônjuge e na sua falta, para os menores até atingirem a maior idade.

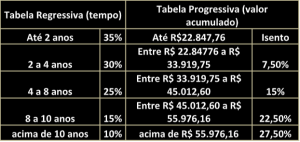

Formas de Tributação

A Previdência Privada sofre incidência de Imposto de Renda no resgate ou na indenização, contudo, de uma forma peculiar, o investidor poderá escolher a melhor forma de tributação, na adesão ao planos, dentre duas maneiras: uma pela temporalidade e outra pela montante acumulado.

Para cada forma a ser escolhida existe uma tabela específica com as respectivas alíquotas, que devem ser avaliadas e escolhidas pelo interessado no momento da adesão, a fim de obter o melhor resultado final em seus rendimentos.

É importante ressaltar que a mudança dos regimes só é permitida do regime progressivo para o regressivo e apenas uma vez e sem custos. O participante não poderá optar pelo inverso. Na mudança, a contagem do plano começa do zero e a partir da data de adesão à mudança.

Os Custos Envolvidos

O principal objetivo deste tipo de produto é a acumulação de capital, por isso, todos os custos envolvidos precisam ser conhecidos e os impactos sobre o montante acumulado devem ser muito bem avaliados.

As principais taxas que impactam ambos os fundos são:

– Taxa da administração: remunera os gestores/administradores pelo trabalho de administração de seus recursos. Geralmente essa taxa corresponde a uma porcentagem anual diluída mensalmente. As taxas usuais giram em torno de até 3%.

– Taxa de carregamento: arca com os custos da empresa. Toda vez que o investidor realizar movimentação no fundo esta taxa será cobrada. As taxas usuais giram em torno de até 3%.

– Taxa de saída ou resgate antecipado: Aplicada quando o investidor necessitar retirar valor do investimento antes da data contratada.

Portabilidade, Carência e Resgate

Os Planos de previdência privada são produtos com carência. Isso significa que alguns eventos contratados só serão cobertos a partir de um período após iniciado a contratação do plano. Geralmente 24 meses, salvo algumas exceções como morte ou invalidez acidental.

Nos planos VGBL e PGBL há a possibilidade de portabilidade (transferência) dos recursos para outro fundo (portabilidade interna) ou para outras instituições (portabilidade externa) sem necessidade de resgate, custos

e sem incidência de imposto de renda, desde que seja para a mesma modalidade.

Caso deseje trocar de modalidade (VGBL para PGBL ou vice e versa) será necessário o resgate de valores.

É importante ressaltar que a necessidade de permanência mínima é de 60 meses para solicitação da portabilidade nesses tipos planos.

Existe também a possibilidade de portabilidade de fundos fechados para abertos, contudo, o período de carência corresponde a 3 anos e não haverá mais a possibilidade de resgate do investimento.

O resgate de valores em planos VGBL e PGBL é possível, contudo é necessário avaliar o impacto dos custos e o tempo do investimento que seriam envolvidos na operação. Custos como as taxas de carregamento, saída e o imposto de renda que vai incidir no momento do resgate.

Planos e Perfis: Como escolher?

Diante de tantas informações, como escolher a melhor opção? De acordo com seus objetivos, o ideal é munir-se de informações: ler sempre o regulamento dos planos, verificar sua disponibilidade de tempo, sua disciplina para realizar os investimentos, acompanhar rentabilidade e impactos de despesas e custos dos fundos para assim escolher a melhor modalidade.

Caso não tenha tempo ou até habilidade para isso, pode contar com profissionais habilitados, com expertise de mercado e principalmente, focados em garantir os melhores resultados para seus clientes como os profissionais da FIERE Investimentos.

Uma gestão ativa e profissional pode fazer toda a diferença diante dos diferentes cenários apresentados durante o longo período de um fundo de previdência privada, alocando recursos em renda fixa, mais conservadores ou

para um fundo mais agressivo no intuito de auferir sempre as melhores alternativas para o momento.

Sem conflitos de interesse, a FIERE tem uma equipe capacidade para oferecer o melhor em retorno para seus clientes de forma segura, eficiente e com qualidade em suas escolhas.

Esse texto foi produzido pela Fiere Investimentos. Acesse aqui e veja como funciona uma gestão profissional de investimentos.